“屏幕”已经成为当前生活中不可或缺的科技元素,每个人出门身上至少都会携带着手机,但不到7英寸的屏幕面积却成为体验中的瓶颈之一。

因此,“随身大屏”的概念开始被更多用户关注并接受。钛媒体App注意到,在京东、天猫、拼多多等电商平台,售价几百元的便携投影、手机投影,其中很多都有着10W+的累计销量,其中个别产品甚至已经成为商品评论数超20万条的“爆款”产品。

投影市场变化

根据洛图科技公布的最新数据,2023年,投影仪市场500元以下价位段成为销量集中出口,销量占比达到31.9%,较2022年上涨8.2%,销量同比增长23%。

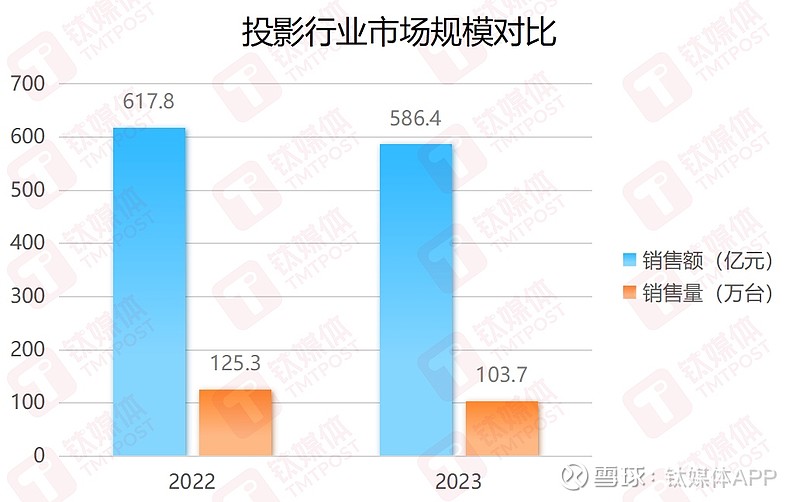

但从整体的市场规模来看,2023年投影市场却未能如预期那般乐观。整体市场销量为586.4万台、销售额为103.7亿元,同比分别下降5.1%、17.3%。尽管如此,市面上智能投影线上市场在售品牌数量也仍然达到了300个,说明该品类仍被很多新晋者看好。

赛道进入调整阶段,入门市场不停“卷”

从2019年到2022年,中国投影市场刚刚经历完一轮高速增长,市场销量从324.6万台增长至617.8万台,4年内实现近乎翻倍的市场扩张。一方面,疫情等外部环境因素激活了家庭娱乐、在线教育、在线会议等大屏应用需求,而投影仪凭借反光成像具备的护眼能力以及投射显示原理带来的大屏显示特性吸引到了更多用户的注意。

汞灯投影仪

此外,技术层面的迭代也是关键原因,相信很多80/90后第一次接触到投影产品,都会对缓慢的开机和明亮的灯泡光源有很深刻的印象,这些投影往往都采用了汞灯作为光源。如果按照光源类型的分类方式,投影机可分为3类,分别为LED投影机、灯泡投影机和激光投影机。

在LED、激光光源成熟前,传统的汞灯投影一直都霸占着家用投影市场,不过汞灯投影技术层面却存在着发热量大、长时间使用亮度衰减、功耗高、整体使用寿命偏低等问题,这些都使得在技术上它并不能很好匹配家用场景的需求。

近两年,随着LED灯源技术实现快速规模化以及激光光源的逐步成熟,汞灯投影迅速被新技术所替代,根据洛图科技公布的数据,2023年前三季度,全球市场仍以LED光源为主,份额超过了75%,与2022年LED光源类型全球市场的份额71%相比有了进一步提升,同时也压缩了汞灯投影的市场空间,由此也能看到技术迭代带来的市场层面变化。

入门投影产品

可以说,LED光源与1LCD投影显示技术逐渐成熟并规模化后带来的成本优势,是投影产品价格进一步下探以及500元以下市场爆发的前提。市场的高热度,也导致入门级市场的集中度较低,2023年,销额TOP4品牌为小明、小米、哈趣和爱国者,合计份额仅为30.5%,并且市场中还在有新鲜血液流入。

其他价位段方面,1000~1999元和2000~2999元价格段整体市场表现相对稳定,3000-3999元、4000-5999元价格段占比则进一步收缩。钛媒体App预测2024年,入门级投影产品会维持现有的市场规模,产品迭代和市场的洗牌还会继续。

进入下半年,伴随着入门市场逐步饱和,待挖掘新用户池的容量降低,将会激发一部分已购入入门产品的用户实现向上升级,进而带动更高价位段市场的容量增加。

头部品牌一致布局,三色激光站上主流舞台

除了“卷价格”的低端市场持续火爆以外,钛媒体App注意到,6000元以上的价位段也在2023年实现了逆势增长,市场份额达到4.6%、较2022年上涨1.6%。

结合之前的各价位段数据就不难发现,如今投影市场已经显现出中段市场后续乏力的情况,消费者注意力集中在入门级产品提供的廉价尝鲜体验和购买或升级至高端产品,追求极致视听享受上。

激光投影仪

其中,高端市场能够被用户关注到,同样也离不开存量市场升级转化和激光显示技术带来的产业、体验升级两个方面,4K分辨率作为高端产品的必备参数之一,尤其是在100英寸的大尺寸画面下,比主流的65~75英寸电视升级分辨率带来的视觉观感升级更加明显。

所以4K投影仪一定程度上就代表了用户对高端产品的需求走向,在光源技术的选择上,4K市场中的激光投影当前已经反超LED灯成为主流技术,2023年的份额达到47.2%,上一年则为36.1%,LED灯下降18.2%,达到33.3%,混光主推4K产品,占比超过一成,汞灯仅占据约8%的市场份额。

从显示原理上来说,同样采用激光作为主要发光源,目前行业中已经分化出三种不同的技术路线:单色激光、三色激光以及由LED与激光光源共同组成的混合光源。

其中,单色激光通过蓝光或红光照射在荧光色轮上,激发出三原色中的其他两种颜色,从而达到色彩显示的目的。

相比之下,三色激光就更容易理解了,即通过三个独立的激光器发出红、绿、蓝三种颜色的激光,由于取消了荧光色轮结构,色彩的显示亮度和纯净度得以进一步提升。

而混合光源技术,则可以看作是为了解决激光显示中散斑问题或用于补充提高亮度的折中方案。目前,极米和当贝采用了混光方案。

关于未来投影光源技术的路径走向,相信很多人都注意到了去年年中由极米和坚果两个品牌围绕此问题的“论战”。

站在当下回顾整场事件,彼时力挺混光技术的极米,已经在今年年初发布了首款三色激光投影。而坚果,去年以来就陷入很多负面舆论当中,论战双方都没有成为最终赢家,反而是三色激光作为未来主流技术成为了头部品牌的共识。

从市场销售数据中也能看出,三色激光已经是新兴光源技术中的主流。

根据洛图科技的数据,在激光技术上,2023年三色激光线上销量占比达到63.3%,较2022年涨幅达到50.7%,Vidda、极米、坚果、当贝等品牌均已布局。

其中,Vidda由于旗下产品主要以三色激光为主,其销售数据更具参考性,根据品牌方公布的数据,截至2023年11月,Vidda三色激光投影销量超2022年全年达226%。

站在用户体验层面,无论是单色激光还是混光技术,都更像是过渡或妥协的产物。前者希望能够以更低的成本来部分获得激光显示的优势,后者则倾向于放弃激光显示本身的色彩纯净度优势,通过引入其他光源来绕开本应通过技术攻坚来解决的散斑问题。

对于散斑问题,目前行业中已经有了很多解决方案,比如Vidda在2023年推出的Vidda C1S、C1 Pro 和C1 Air等型号上,已经能够做到肉眼无感的散斑抑制,并且在该技术的研究方面拥有了100多项专利,坚果也推出了LSR动态消散斑技术。

钛媒体App分析认为,2024年投影赛道会进入“高端拉动整体增长”的市场结构,以三色激光为代表的新一代显示技术在画面色彩表现、护眼能力、亮度等指标上,相较于其他显示技术已经在用户体验上拉开了“代差”。

对于用户而言,兼顾轻巧体积与更大显示面积的投影产品,在补足了短板后,相比电视、平板、PC等显示设备的优势进一步显现。

海外市场将会成为下一个攻坚阵地

面对国内市场整体增速放缓以及多种外部因素导致的家电行业遭遇瓶颈的大背景,2024年,全球投影仪市场,尤其在海外市场,预计将经历重要的转型和增长。

根据洛图科技(RUNTO)的预测,2024年全球投影机市场的出货量将达到1931万台,同比增长5.7%。在这其中,海外市场的表现尤为关键,预计出货量将达到1210万台,同比增长7.0%,增速高于中国市场。

特别是在北美、欧洲和日韩市场,高端家用投影仪的需求预计将持续增长。在这些地区,消费者对于高品质视听体验的追求,正在推动投影仪市场向高清(如4K)和高亮度的激光投影仪转变。数据显示,激光光源在全球投影市场的出货量占比为9.6%,在中国市场的占比则已达到11.3%。

极米在海外市场推出的翻新机购买服务

在品牌竞争方面,目前老牌厂商中爱普生依然稳坐全球投影市场的头把交椅,不过在产品以及技术方面,国内品牌与国际大牌之间已不存在差距,甚至凭借在激光显示技术、智能投影和互动系统方面的优势,像极米、坚果、Vidda这样的品牌,已经具备了很强的出海竞争力,其中,极米与坚果都已经实现了海外布局。

海信早在2022年CES上,便向海外发布了以Vidda投影的硬件为蓝本设计的Hisense三色激光投影C1,有海外科技媒体在评测后给出了非常高的评价,因而Vidda则可以凭借母品牌海信多年在海外的资源积累和口碑认知,将会获得更快打开市场的机会。

值得注意的是,随着全球宏观经济结构的调整,消费市场逐步回暖,2024年下半年,全球投影市场有望迎来新一轮的增长。这一增长将由新技术的普及和家用市场的扩张驱动,尤其是大型体育赛事等活动将进一步刺激家庭视听产品的需求。

综上所述,海外市场在2024年的全球投影仪市场中扮演着至关重要的角色。随着技术的进步和消费者需求的变化,激光投影仪、4K分辨率等高端产品在海外市场的普及将成为未来趋势。

展望2024年,全球投影仪市场将继续面临技术革新和市场结构的双重挑战。

首先,在技术层面,三色激光技术因其高亮度、广色域和长寿命的优势,正在逐步成为主流。这一趋势不仅反映在市场份额的增长上,也体现在行业领先品牌的产品布局和技术投入上。

例如,极米、Vidda等品牌的新产品投放,以及Vidda母品牌海信就在CES 2024上,再次展示了 “自动AI画面拼接”技术,都预示着三色激光技术将继续引领市场。

其次,从市场结构来看,商教市场的持续萎缩将进一步推动投影仪行业向家用市场的转型。家用市场的强势表现不仅是技术革新的驱动力,也是行业走出当前困境的关键。此外,由于消费者对于产品性价比的需求日益增长,品牌们需要在保证产品品质的同时,寻求更具成本效益的解决方案。